รายละเอียดสินทรัพย์

รายละเอียดสินทรัพย์

คือการกำหนดข้อมูลสินทรัพย์เพื่อให้โปรแกรมคำนวณค่าเสื่อมของสินทรัพย์นั้นๆให้ตามอัตราเปอร์เซ็นต์และระยะเวลาที่ระบุไว้

คอลัมน์ |

คำอธิบาย |

|---|---|

รหัสสินทรัพย์ |

ตั้งรหัสให้กับสินทรัพย์ |

ชื่อสินทรัพย์ |

ระบุชื่อสินทรัพย์ที่ต้องการบันทึก |

หน่วยนับ |

ระบุหน่วยนับของสินทรัพย์ เช่น เครื่อง , ชุด เป็นต้น |

คำนวณค่าเสื่อม |

ติ๊กเพื่อให้โปรแกรมคำนวณค่าเสื่อม |

จำนวน |

จำนวนของสินทรัพย์ (ให้ระบุ 1 ใบต่อ 1 รหัส Asset) |

ราคาซื้อ |

ราคาซื้อของสินทรัพย์ |

ราคาคำนวณ |

ราคาที่ใช้ในการคำนวณค่าเสื่อม |

ราคาซาก |

ระบุเป็น 1 |

วันที่ซื้อ |

วันที่ซื้อสินทรัพย์ |

วันที่รับ |

วันที่ได้รับสินทรัพย์ |

อัตราค่าเสื่อม(%) |

อัตราในการคิดค่าเสื่อมของสินทรัพย์ โดยระบุเป็นเปอร์เซ็นต์ |

อายุสินทรัพย์(ปี) |

ระยะเวลาโปรแกรมจะดึงมาให้ตามอัตราค่าเสื่อมที่ระบุ |

วันที่เริ่มต้นคิดค่าเสื่อม |

ระบุวันที่เริ่มต้นเพื่อให้โปรแกรมคำนวณค่าเสื่อม |

วันที่เริ่มต้นคำนวณ |

ระบุวันที่เริ่มต้นคำนวณ |

วันที่หยุดคำนวณ |

โปรแกรมจะ Set ให้ตามปีอายุของสินทรัพย์ |

ค่าเสื่อมสะสมยกมา |

คือราคาค่าเสื่อมที่ยกมาในกรณีที่สินทรัพย์จากโปรแกรมอื่นๆมาบันทึกใหม่ในระบบหรือกรณีที่วันที่เริ่มใช้กับวันเริ่มต้นคำนวณเป็นคนละวันก็ต้องมีค่าเสื่อมยกมาด้วย |

ประเภทสินทรัพย์ |

ระบุประเภทให้แก่สินทรัพย์ |

หมวดสินทรัพย์(ถ้ามี) |

ระบุหมวดของสินทรัพย์ |

แผนก |

ระบุแผนกที่ใช้สินทรัพย์ |

เลขที่เอกสาร |

ระบุเลขที่เอกสาร |

เลขที่ใบกำกับภาษี |

ระบุเลขที่ใบกำกับภาษีของสินทรัพย์ |

สถานะ |

แสดงสถานะปัจจุบันของสินทรัพย์ มีดังนี้ U = Update S = ขายแล้ว C = ยกเลิก |

วันที่ขาย |

โปรแกรมจะอัพเดทให้เมื่อสินค้ามีการขาย |

วันที่ยกเลิก |

โปรแกรมจะอัพเดทให้เมื่อสินค้ามีการยกเลิก |

•กรณีที่เป็นสินทรัพย์ใหม่

หลักการคำนวณค่าเสื่อมในโปรแกรม

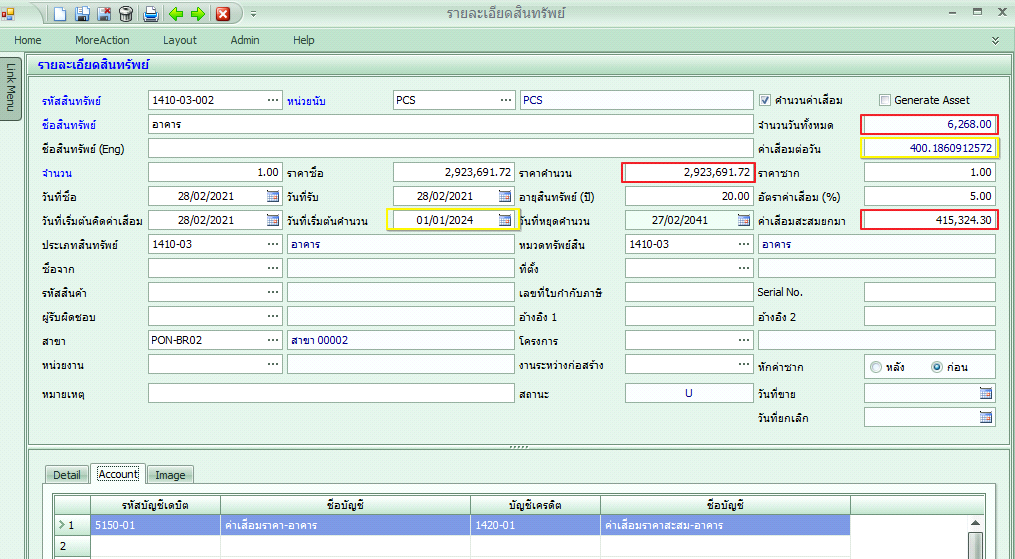

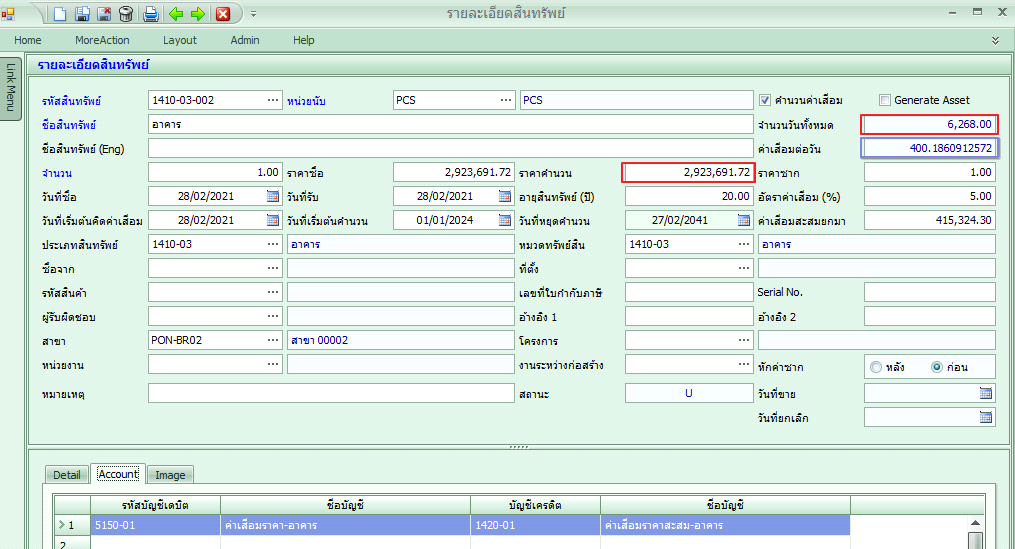

สูตร ราคาคำนวณ / จำนวนวันทั้งหมด = ค่าเสื่อมต่อวัน

ยกตัวอย่างตามรูป กำหนดให้สินทรัพย์มีราคา 2,923,691.72 บาท อัตราค่าเสื่อม 5% อายุสินทรัพย์ 20 ปี

จะได้ 2,923,691.72 / 6,268.00 = 400.1860912572

•กรณีที่เป็นสินทรัพย์ยกมา

สูตร (ราคาซื้อ – ค่าเสื่อมสะสมยกมา = ราคาคำนวณ) / จำนวนวันทั้งหมด = ค่าเสื่อมต่อวัน

ยกตัวอย่างตามรูป กำหนดให้สินทรัพย์มีราคา 2,923,691.72 บาท ค่าเสื่อมยกมา 415,324.30 อัตราค่าเสื่อม 20% อายุสินทรัพย์ 20 ปี (โดยต้องเปลี่ยนวันที่เริ่มต้นคำนวนให้เป็นวันที่เดียวกันกับค่าเสื่อมยกมา)

จะได้ (2,923,691.72 – 415,324.30 = 2,508,295.42) / 6,268 = 400.1860912572